1時間で民法がわかった!皆が勉強する基本中の基本31項《債権法編》【行政書士・法律資格用】

|

INDEX

(1)債権法の特徴《総則編》【続き!!】

4)受領遅滞が意味不明な件

受領遅滞とは?

受領遅滞は一般的に聞き慣れない言葉だと思います。

TVなどでも全く出てこない法律用語ですから。

ただ、字面を見て頂ければ、なんとなく『受け取ってくれないことなのだろうか?』と予測がつくかと思います。

その通りで、受領遅滞は、債務者が履行をしたが、相手が受け取ってくれないような場合をいいます。

受領遅滞を具体例でイメージをもとう

例えば、あるお客Aが車を買う契約をディーラー(B)と結んだとしましょう。

この場合で、お客(A)が代金を支払うのは、ディーラーBの車の引渡しがあった後という約束になっていました。(ディーラーの先履行契約)

そこで、ディーラーBは、お客Aの家に約束通り車を届けました。

しかし、お客Aが車を受け取ってくれず、困った困ったというような場合に受領遅滞が問題になります。

受領遅滞が分かりにくいのは、この話が債務不履行の場合とは場面が違うからです。

債務者(ディーラーB)の責任ではなく、債権者(お客A)の責任なのです。

つまり、債務不履行とは立場が逆だということ。

民法の勉強を進めると、債務不履行を勉強した次くらいに受領遅滞を勉強することになります。

そのため、債務不履行のノリで受領遅滞を勉強してしまうと、混乱しやすいので、注意が必要です。

誰のどのような責任が問題になっているのかを意識する必要があります。

受領遅滞を理由に損害賠償や解除はできるの?

では、受領遅滞が成立したとして、債務者は、債権者に何らかの請求ができるのでしょうか?

つまり、債務不履行のように、受領遅滞を理由にして債権者に対し、債務者が『損害賠償請求や解除をできるのか?』ということが問題になります。

さらに上の具体例を使うと、お客Aが受け取らないことを理由にして、債務者(ディーラーB)が債権者(お客A)に損害賠償や契約の解除を主張できるのでしょうか?

ここは大きく学説が対立しています。

通説・判例は、受領遅滞は債務不履行とは別の責任であり、損害賠償請求や解除は、原則許さないよとしています。(例外有り)

この考え方を『法定責任説』といいます。

簡単にいうと、法律が特別に作った取り決めだとということ。

通説・判例で、上の具体例を考えると、ディーラーBはお客Aに対して、損害賠償や解除はできないのです。

ディーラーBは契約関係が残っている以上、原則履行をし続けなければならないので、大変です。

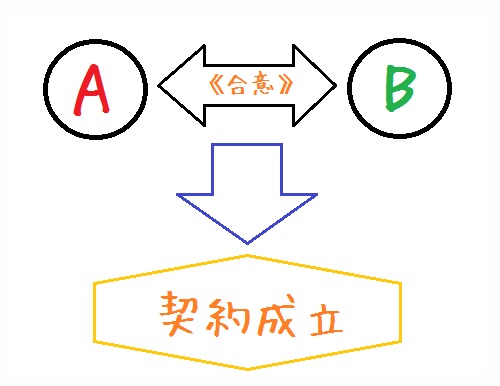

5)契約の成立は・・・

『合意だけで成立』します。(主に売買契約について)

一般的には、契約は、契約書がなければ成立しないと考えている人が多いのではないでしょうか?

でも、契約が成立するだけならば、『当事者の合意』だけでよいのです。

契約書は、裁判になってはじめて必要となる証拠に過ぎません。

契約書については、民法を勉強するとくには、とりあえず無視しましょう。

ここは一般常識とは大きく違う点ですので、早い内に勉強して頭に叩き込んでおく必要があります。

契約書の意味

民法では、契約書は合意で成立するのに、実社会では『契約書』を作成するのが常識になっています。

これはどうしてでしょうか?

それは、いざトラブルになったときに、『契約の合意があった事実』を証明するために、契約書が必要だからです。

特に裁判においては、事実を第三者に認めてもらうための客観的な『証拠』が必要になります。

だからこそ、トラブルになることを見越して、実社会では、契約書の作成が一般的になっています。

ちなみに、証拠については、訴訟法で深く勉強することになり、この知識が必要な資格は、司法試験か司法書士試験くらいです。

6)同時履行の抗弁・・発動

同時履行の抗弁とはなんぞえ?

抗弁は『こうべん』と読みます。

抗弁とは聞き慣れない用語ですが、これは訴訟法上の概念です。

抗弁とは、簡単に言うと相手の主張への反論ですね。

では、同時履行の抗弁とは何なのでしょうか?

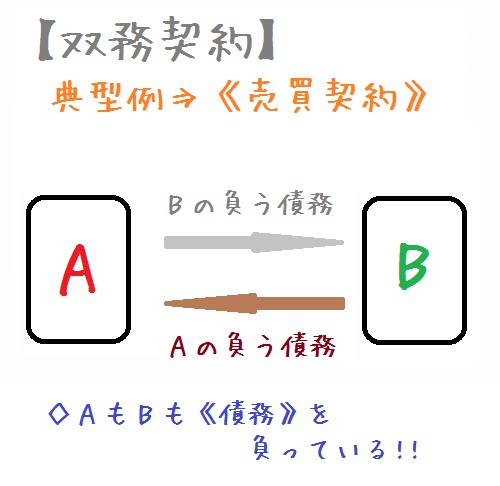

双務契約の典型例から双務契約の特徴について学ぼう!

同時履行の抗弁を理解するには、まず双務契約を理解しなければなりません。

というのも、同時履行の抗弁は、双務契約(そうむけいやく)という契約おいて主張できる反論権だからです。

双務契約の代表例は売買契約です。(売買契約は民法の最も基本となる契約です)

例えば、車を買う契約をディーラーBとしたとしましょう。

これは、車の引渡しを目的とした売買契約です。

この場合、ディーラーBは車を引き渡す債務(義務)を負い、一方で、お客Aは車の代金を支払うべき債務(義務)を負います。

お互いに何らかの履行義務を負い合う契約が双務契約の典型例です。

このような双務契約では、先に義務を果たした方が、相手の履行がされないという危険を負担しなければなりません。

上記の具体例で言うと、例えば、ディーラーBが、お客Aに請求されたので、車を引き渡す義務を先に履行したとしましょう。

このとき、お客Aはまだ代金の支払いはしていません。

つまり、双務契約の一方の債務は履行されたのに、もう一方の債務は履行されていないという状況です。

このとき、ディーラーはお客さんが代金を支払ってくれないかもしれないという危険を負担しなければならないことになります。

つまり、双務契約では、先に義務を果たした人が不利な立場に置かれるという特徴があるのです。

なぜ同時履行の抗弁権が認められるのか?

双務契約の特徴はわかっていただけたでしょうか?

ところで、もし双務契約において同時履行の抗弁がない場合、どうなるでしょうか?

お客Aが車を引き渡せと請求すると、ディーラーBは『同時に代金も払ってよ』とは言えないということになります。

これは、不公平ですよね?そして非常識でもありますよね?

先に義務を果たせば果たすほど、不利な立場に置かれるにもかかわらず、同時履行の抗弁権がないと、当たり前の反論もできないのです。

常識的に考えれば、同時履行の抗弁は認められてしかるべきの反論権です。

ちなみに、この同時履行の抗弁の最大の効果は、この反論権を行使している間は、債務不履行にはならないということにあります。

ここも重要なので覚えておきましょう。

7)危険負担という変な名前

危険負担の問題の本質をしっかり知ろう!!

これも受領遅滞と並んで、混乱しやすい所です。

危険負担と妙な名前ですが、この話も、双務契約の場合に問題となる話です。

簡単に言うと、双務契約では契約の当事者双方に何らかの義務が発生します。

もう一回、下の図を確認してみましょう。

危険負担の問題は、まず前提として、双務契約の当事者(上の図のAB)のどちらにも、『帰責性』がないということをしっかり覚えておきましょう。

どっちの債務者も、ぜんぜん悪くないんです。

その上で、一方の債務が消滅してしまった時に、もう一方の債務も当然に消滅してしまうのか?

これが危険負担の問題の本質です。

これを難しい言葉で『存続上の牽連性』といいます。

危険負担を具体例でイメージしよう!!

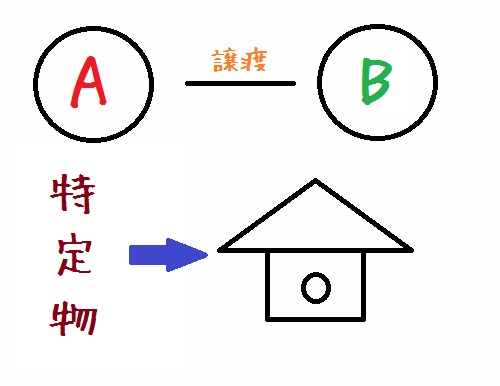

例えば、不動産者さんとお客さんが、特定の家を売買する契約を結んだとします。

ところが、不動産者さんがお客さんに家を引き渡す前に、第三者に放火され、この家が消滅してしまったとしましょう。

家が放火で消滅してしまうというという事は、不動産者さんには何の責任もなく消滅したということになりますから債務不履行責任は生じません。

(債務不履行責任を追求するためには『帰責性』が必要であることは既に記述しました)

そこで、不動産屋さんの、家を引き渡す債務というのは消滅するということになります。

はい、双務契約の一方の債務が消滅しました。

では、双務契約のもう一方の債務である、お客さんの代金支払い債務はどうなるのでしょうか?

つまり、家は消滅してしまって存在しないのに、代金は支払わなければならないのか?という問題になるのです。

変な話ですよね?

普通、家は無くなちゃって手に入らないのに、なぜ支払い義務だけ残るの?と疑問に思うはずです。

でも、民法534条で、こういうときでも一定の場合は、代金を支払わなければならなくなるよという条文があります。

危険負担が適用される場面

この不思議な結論になるのは、534条の要件に該当する場合だけです。

つまり、特定物に関する物権の設定又は移転が双務契約の目的になった場合で、当事者双方に責任なく、一方の義務が消滅した時に限って、上記のような結論になります。

これを簡単に分離すると。

危険負担の要件

- 特定物であること

- 物権の設定または移転

- 双務契約であること

- 当事者に責任なく

- 一方の債務が消滅

こういう感じで分離できます。

まぁ、典型的には、家の売買契約くらいしか出題されません。

だいたい、問題文に『家』『売買』『放火か地震』と出てくれば危険負担に間違いありません。

8)担保責任

瑕疵担保責任の趣旨

代表的なのは、570条の瑕疵担保責任です。

これは民法上、有償契約の等価的均衡をはかるために設けられた規定と言われています。(これが趣旨です)

これどういう意味なんでしょうか?

その意味を本当に理解するには、特定物についてのもう一歩進んだ知識が必要です。

特定物についての一歩進んだ知識がないと瑕疵担保責任は理解できない

民法上の特定物は、そのままの状態で引き渡せばよいと規定されています。

特定物というのは、債権の目的の物に個性がある場合で、例えば、中古のカメラとか、その人だけのために建設された家などが典型例です。

この特定物は、傷があっても、そのままの状態で相手に引き渡せばOKです。

これで自分の負っている債務を履行したことになるのです。

例えば、中古のカメラを目的とした売買契約を結んだとしましょう。

この場合、中古のカメラのレンズに傷があった場合でも、これに気づかずそのままの状態で相手に引き渡せば、カメラの引渡し義務は履行したことになります。

特定物はそのままで引き渡せば良いが・・それでは不公平だ!

特定物は、そのまま引き渡せば債務は履行したことになりました。

でも、特定物に問題があった場合、その分だけ相手は不利益を被りますよね?

上の具体例でいうと、中古カメラの代金を支払う方は、カメラのレンズの傷の分だけ、不利益を被ることになります。

これでは、不公平です。

担保責任という規定は、ここの不利益を、賠償等を認めることによって埋めてやろうという制度なのです。

これが、有償契約(代金の支払い等がある契約)の等価的均衡を図る規定(中古カメラの傷の分の不利益を埋める)の本当の意味です。

ここは、担保責任の最も基本的な理解につながる知識です。

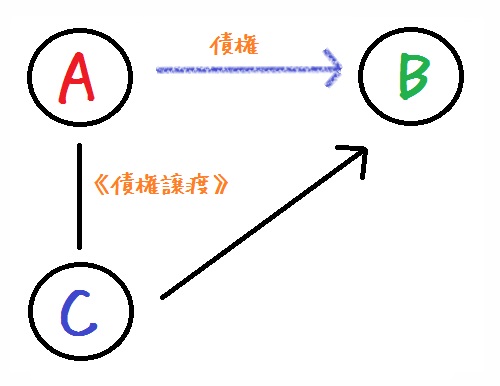

9)債権は譲り渡すことができるのだ

民法の債権譲渡の話

民法上債権が発生する原因はたくさんありますが、代表的なものは、ここまで何度も登場した契約に基づく債権の発生です。

債権が発生すると、債権という権利を持っている人は、債務者に対して何らかの請求をすることができます。

これも、ここまで何度も書いてきていることですので、ご理解頂いていることでしょう。

ところで、この債権という権利は、民法上第三者へ譲り渡すことができます。

これを債権譲渡(民法466条)といいます。

債権譲渡の典型例

代表的なのは、例えば、銀行がAという会社に1000万円の融資をしたような場合です。

この場合、銀行はAに対して消費貸借契約に基づく債権を持つことになります。

しかし、昨今の不景気で、このA会社が倒産してしまったとしましょう。

こうなると、A会社からは回収できない可能性があるので、銀行は少しでもこの債権を回収する方法を模索することになります。

そんな時、銀行が持っているA会社に対する債権を、第三者へ売ってしまう、つまり、譲渡することがあります。

民法の勉強初期段階では、『あぁ債権ってやつは第三者に売ったりして譲渡することができるんだな』とイメージできれば十分です。

ここは民法でも重要なところなので、早めに上の点は常識にしましょう。

10)債権の消滅

債権が発生すれば、消滅することもある!!

債権が発生すれば、これが消滅することもあります。

債権は、あくまで債務者に対して何らかの請求ができる権利ですから、債務者が義務を果たせば、債権は消滅することになります。

民法上債権の消滅の原因となるのは、下記のような種類があります。

債権の消滅原因

- 1)弁済

- 2)代物弁済

- 3)相殺

- 4)更改

- 5)免除

- 6)混同

この中で、重要なのは、1)3)です。

弁済と相殺は代表的な判例がいくつもあるような重要なテーマです。

特に相殺は理論が非常に難解で、問題となる事案も複雑で、慣れるまでは勉強がしんどいです。

弁済について

弁済(べんさい)は、一般的に使用される言葉と同じような意味でイメージをもって問題ありません。

債権を満足させる行為と表現すれば分かりやすいかと思います。

例えば、AさんはBさんに対して、100万円の債権をもっているとします。

この場合は、BさんがAさんに100万円を支払い債務を履行すれば、『弁済』に当たり、債権は消滅します。

Aさんは、Bさんの支払いがあれば、債権が消滅しますので、それ以降Bさんに改めて100万円を請求することはできません。

これが弁済です。

ただ、弁済には条件があり、『債務の本旨に従った履行』である必要があります。

この債務の本旨に従った履行がなされなければ、この記事のはじめの方で説明した債務不履行になります。

相殺について

次に相殺についてです。

これも専門用語ではなく、一般社会でも『相殺する』と使うことがありますね。

それとほぼ同じ意味です。

例えば、契約に基づいて、AさんがBさんに100万円を請求する債権を持っているとしましょう。

後日、Bさんは上記の契約に関係なく、Aさんに対して100万円の債権を取得したとします。

この場合、Aさんの100万円の債権とBさんの100万円の債権は同じ額で存在しています。

そんな時、いちいちAさんがBさんに100万円を支払って、これをそっくりそのままAさんに返すような決済方法は非常に面倒ですよね?

つまり、お互いの債権を満足させ合うためには、実際に100万円を往復させるのは面倒という事です。

銀行振込などで支払いをする場合、手間もかかりますし、手数料等も必要になり非常に迂遠です。

そこで、民法は、当事者の一方が(AさんかBさん)相殺の主張を行えば、意思表示のみで債権が対等額につき消滅すると規定しました。

相殺の制度を用いれば、非常に楽に決済ができます。

これが相殺という制度です。

相殺は非常に難解だが、実は理解してしまえば簡単

ところで、相殺は難解な制度ですが、実は、判例などの複雑な理論のほとんどは一言で説明することができます。

相殺には、上記のような決済を簡単にするという機能がありますが、それ以上に重要な機能があります。

それが『相殺の担保的機能』です。

上記の例で、言うと、AさんとBさんがお互いに100万円ずつの債権を持っており、これらは対等額で相殺ができる状態になっているとします。

この時、AさんもBさんもお互いに『いつでも決済できるよね』という担保を得ているような状況にあります。

つまり、お互いの債権が対立していますので、『相殺する』と主張するだけで、自分の債権を満足させ合う事ができる状況です。

この状況は、債権が回収不能になることのない状況です。

保証人や抵当権を得たのと同じくらい安心できる状況なのです。

裁判所の判例は、この担保の役割を果たす機能への期待を強く保護する傾向にあります。

そのため、相殺の分野で登場する複雑な論点は、この『相殺の担保的機能』を重視する方向で読んでみるとスッキリ理解できます。

さぁ次のページからは、債権各論へ行きましょう!!

長年結果が出ない・・・。スクール利用でスっと合格できる人は多いです。

|

|

最後までお読みいただき誠にありがとうございました。

この記事に関連するあなたにオススメの記事一覧!

限定無料!! 3名様/月 《お悩みカウンセリングサービス》始めました!

ご意見・ご感想などお気軽にコメントいただけますと幸いです。

独学で資格を取った人が注意した独学勉強のデメリット12ヶ条!《行政書士試験など法律資対応》

独学で資格を取った人が注意した独学勉強のデメリット12ヶ条!《行政書士試験など法律資対応》  『条文の素読で勉強している』人が陥りやすい12の失敗例と素読の効果を爆発させる7ヶ条

『条文の素読で勉強している』人が陥りやすい12の失敗例と素読の効果を爆発させる7ヶ条 ![《スキマ時間で勉強》行政書士試験の重要判例3選[憲法編]part2](http://mol-fp.com/wp-content/uploads/2014/07/ELFA88_telephon500 part2-100x100.jpg) 《スキマ時間で勉強》行政書士試験の重要判例3選[憲法編]part2

《スキマ時間で勉強》行政書士試験の重要判例3選[憲法編]part2  試験直前!心がフっと軽く・・勉強の『不安』を和らげる名言49節

試験直前!心がフっと軽く・・勉強の『不安』を和らげる名言49節  行政書士試験の憲法をあと5点UPする小手先テクニック19選!

行政書士試験の憲法をあと5点UPする小手先テクニック19選!